Algorithmic Trading oder Automated Trading (algorithmischer Handel, automatisierter Handel, Black-Box-Handel oder kurz Algo-Trading bzw. Algo-Handel) ist die Verwendung eines Algorithmus (Rechenvorgang nach einem bestimmten [sich wiederholenden] Schema) zur Orderaufgaben bei Handelsaktivitäten an der Börse. Theoretisch können dadurch Gewinne in einer Geschwindigkeit und Häufigkeit generiert werden, die für menschliche Händler unmöglich sind.

Inhalt

Algorithmic Trading hat das Potential die Finanzmärkte zu revolutionieren. Schätzung gehen davon aus, dass 60-73% aller Aktien automatisiert per Algorithmus gehandelt werden, das birgt auch Gefahren für die Märkte mit sich. Eine menschliche Überwachung ist zur Zeit immer noch notwendig.

Was ist Algorithmic Trading?

Der Algorithmus handelt automatisch nach einem klar definierten Regelwerk, das etwa auf Zeit, Preis, Menge oder einem mathematischen Modell basiert. Neben den Gewinnmöglichkeiten für den Trader macht Algorithmic Trading den Handel systematischer, indem er die Auswirkungen menschlicher Emotionen auf die Handelsaktivitäten ausschließt. Der Algorithmische Handel setzt automatisch vorher festgelegte Regeln in sekundenschnelle und zuverlässig in Käufe und Verkäufe von Finanzprodukten um. Bei diesen Finanzprodukten handelt es sich meist um Aktien oder sogenannte Hebelprodukte auf Devisen, Indizes, Rohstoffe. Alle diese Produkte haben einen aktuellen Kurs (Wert) und natürlich auch einen Kursverlauf, also alle Kurse aus der Vergangenheit, meist in einem Chart dargestellt. Aus diesen Daten lassen sich dann grundsätzlich alle automatischen Handelsanweisungen programmieren und so ein Algorithmus für das Trading erschaffen. Sehr wichtig ist bei dem Algorithmic Trading die Auswertung des Kursverlaufs der Vergangenheit, deswegen nutzt man sogenannte Indikatoren (z.B. der Mittelwert des Kurses der letzten 100 Tage), die die reinen Kursverläufe auswerten und Anzeichen für zukünftige Entwicklungen geben sollen. Diese zwei Werte, der aktuelle Kurs und der Indikator, reichen aus um einen erfolgreiches Algo-Trading-Programm zu kreieren. Im folgenden Beispiel wird recht einfach und anschaulich klar wie dieses Prinzip funktioniert.

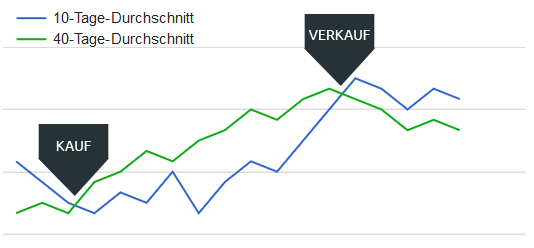

Ein einfaches Beispiel für Algorithmic Trading?

- Kaufe eine Aktie wenn der Wert des 10-Tage-Durchschnitts (Moving Average) über den 40-Tage-Durchschnitt steigt.

- Verkaufe diese Aktie sobald der Wert des 10-Tage-Durchschnitts unter den des 40-Tage-Durchschnitts sinkt.

Mit diesen beiden einfachen Anweisungen überwacht ein Computerprogramm automatisch den Aktienkurs (und dem Indikator des gleitenden Durchschnitts) und platziert die Kauf- und Verkaufsaufträge, sobald die definierten Bedingungen erfüllt sind. Der Trader muss keine Charts mehr überwachen oder die Order manuell eingeben, was zu Fehlern führen kann und im Gegensatz zu dem Computerprogramm auch sehr langsam ist.

Vor- und Nachteile des Algorithmic Trading

Vorteile:

- Disziplin

- Backtesting

- Konsistenz

- Order-Geschwindigkeit

- Diversifikation

Nachteile

- Mechanische Probleme

- Kontrolle

- Überoptimierung

Quellen:

- Morton Glantz, Robert Kissell

- „Multi-Asset Risk Modeling: Techniques for a Global Economy in an Electronic and Algorithmic Trading Era“

Technische Voraussetzungen des Algorithmic Trading

Die Programmierung des Algorithmus mithilfe einer Programmiersprache und die Implementierung in die Handelssoftware (Handelsplattform) ist eine notwendige Komponente des algorithmischen Handels. Ist der Algorithmus implementiert wird mit dem sogenannten Backtesting, also anhand von historischen Marktdaten, ermittelt, ob der Algorithmus profitabel gewesen wäre. Um dann mit dem automatischen Handel beginnen zu können ist ein Handelskonto mit dem Zugang zu den Börsen notwendig, dieses wird meist zusammen mit der Handelssoftware von einem Broker bereitgestellt.

Algorithmic Trading mit einem Expert Advisor

Ein Expert Advisor (kurz EA), ist ein automatisierter Handelsroboter für die MetaTrader Handelsplattform. Der MetaTrader4 und der MetaTrader5 ist bei Online-Tradern, die mit Anleihen, Aktien, Indizes, Metalle, Rohstoffe oder Finanzderivate (z.B. CFDs, Futures, Optionen) handeln, weit verbreitet. Die Programmiersprachen MQL4 und MQL5 ermöglichen das Programmieren von automatisierten Handelsrobotern und somit eine optimale Plattform für das Algo-Trading. Die große Anzahl an Indikatoren, Add-Ons und fertigen Expert Advisors machen den MetaTrader zu einem vielseitigen Handelsinstrument. Das Regelwerk eines Expert Advisors muss grundlegend folgende Fragen beantworten:

Wer nutzt Algorithmic Trading / Anteil am Weltmarktvolumen

Algo-Trading wird bei Börsengeschäften in verschiedenen Formen und von verschiedenen Anlegertypen eingesetzt:

Mittel- bis langfristige Investoren und Buy-Side-Finanzmarktakteure (z.B. Pensionsfonds, Investmentfonds, Versicherungen) nutzen Algo-Trading zum Kauf von Aktien in großen Mengen, mit dem Ziel den Markt nicht durch diese großvolumigen Anlagen zu beeinflussen.

Kurzzeithändler und Sell-Side-Finanzmarktakteure (z.B. Brokerhäuser, Spekulanten und Arbitrageure) profitieren von einer automatisierten Order-Ausführung. Darüber hinaus hilft Algo-Trading, genügend Liquidität für Verkäufer am Markt zu schaffen.

System-Trader (Trendfolger, Hedgefonds oder Trader, die mit marktneutrale Handelsstrategien arbeiten) finden es viel effizienter, ihre Handelsregeln einmal zu programmieren und das Programm automatisch traden zu lassen.

Der algorithmische Handel bietet einen systematischeren Ansatz für den aktiven Handel als Methoden, die auf Intuition oder Instinkt der Händler basieren.

Künstliche Intelligenz und Algorithmic Trading

Der Einsatz von künstlicher Intelligenz, und insbesondere dem damit verbundenen maschinelle Lernen, ermöglicht es das Algo-Trading in eine ganz neue Dimension zu führen. Das maschinelle Lernen stellt sehr leistungsstarke Werkzeuge bereit, um Muster aus jeglicher Art von Daten zu extrahieren und diese in Echtzeit zu untersuchen. Künstliche Intelligenz wird in naher Zukunft das Algorithmic Trading revolutionieren und damit auch eine Revolution auf den Finanzmärkten einleiten.

Regelbasierte Systeme oder Experten Systeme (engl. rules-based systems oder expert systems) sind die grundlegende Struktur des Algorithmic Trading: Eine Reihe von Fakten über eine Situation und eine Reihe von Regeln für den Umgang mit diesen Fakten. Auch die künstliche Intelligenz begründete sich auf diesen regelbasierten Systeme.

Im Gegensatz zu regelbasierten Methoden ist maschinelles Lernen (engl. machine learning) probabilistisch und verwendet statistische Modelle und keine deterministischen Regeln. Die Maschine ist in die Lage, Strukturen zu erkennen, diese Erkennung zu evaluieren und sich in vorwärts wie rückwärts gerichteten Durchläufen selbständig zu verbessern.

Folgende neue Technologien sind mehr oder weniger mit der Entwicklung des Algo-Trading und der künstlichen Intelligenz verbunden, oder unterstützen diese, und sind ebenso zukunftsweisend und wichtig für die Zukunft der Finanzmärkte und Weltwirtschaft:

Die zwei Hauptkategorien des Algo-Trading

Jeder Algorithmus, der programmierbar ist und an den Börsen handelt gehört zu einer Kategorie des Algo-Trading oder schafft eben eine völlig neue. Es gibt jedoch zwei Hauptkategorien, die oft von institutionellen Anlegern genutzt wird und wohl den größten Anteil am gesamten Volumen des Algo-Trading ausmacht.

High-Frequency-Trading (HFT)

High-Frequency-Trading (HFT) (Hoch-Frequenz-Handel) ist eine spezielle Kategorie des algorithmischen Handels, die meist nur von größeren Unternehmen an der Börse eingesetzt wird. High-Frequency-Trading zeichnet sich durch sehr kurze Haltezeiten von Positionen, niedrige Latenzzeiten und hohe Handelsvolumina an einem Tag aus. Die Marge jedes Handels ist klein, was durch hohe Geschwindigkeit und große Volumina ausgeglichen wird. Die Algorithmen sind darauf ausgerichtet Handelsmöglichkeiten zu nutzen, die in sehr kurzen Zeiträumen von nur Milli- oder Mikrosekunden auftreten. Diese zeitkritischen Umstände haben schon dafür gesorgt, dass Unternehmen ihre Handelsserver lokal näher an den genutzten Börsenplatz verlegt haben. Geht man von einer Glasfaserverbindung aus ist es beeindruckend, dass bei einer Geschwindigkeit von 300.000 Kilometer pro Sekunde ein Unterschied von beispielsweise 30 Kilometern (also 0,0001 Sekunde) einen Vorteil beim High-Frequency-Trading bringt.

Quantitative Trading (Quantitativer Handel)

Quantitative Trading (Quantitativer Handel) besteht aus Handelsstrategien, die auf quantitativer Analyse basieren und die mathematischen Modelle und fortschrittliche statistische Techniken nutzen, um Handelsmöglichkeiten zu identifizieren. Der quantitative Handel wird im Allgemeinen von Finanzinstituten und Hedgefonds genutzt, denn die Transaktionen sind in der Regel groß und können den Kauf und Verkauf von Hunderttausenden von Aktien und anderen Finanzprodukten beinhalten. Der quantitative Handel wird jedoch immer häufiger von einzelnen Investoren genutzt. Quantitativer Handel wird häufig manuell betrieben, jedoch wird der algorithmische Handel auch bei diesen Handelsstrategien mehr und mehr genutzt, um menschliche Fehler zu vermeiden. Besonders bei Strategien, die eine hohe Frequenz an Trades haben wird Algo-Trading eingesetzt. Preis und Volumen sind zwei der häufigsten Dateneingaben, die in der quantitativen Analyse als Hauptinput für mathematische Modelle verwendet werden.

Algorithmische Handelsstrategien - Eine Übersicht

Trendfolge-Strategien

Die gängigsten algorithmischen Handelsstrategien folgen Trends, wie etwa gleitenden Durchschnitten (Moving Averages), Kanalausbrüchen (Channel Breakouts), Preisniveaubewegungen (Price Level Movements) und ähnlichen technischen Indikatoren. Dies sind die einfachsten Strategien, die durch den algorithmischen Handel umzusetzen sind, da sie keine Vorhersagen oder Preisprognosen beinhalten. Trades werden basierend auf bestimmten Ereignissen von Trends initiiert, die einfach und unkompliziert durch Algorithmen implementiert werden können.

Arbitragemöglichkeiten

Der Kauf einer doppelt notierten Aktie zu einem niedrigeren Preis in einem Markt und der gleichzeitige Verkauf zu einem höheren Preis in einem anderen Markt bietet die Preisdifferenz als risikofreier Gewinn oder Arbitrage. Der gleiche Vorgang kann für Aktien gegen Futures-Instrumente wiederholt werden. Die Implementierung eines Algorithmus zur Identifizierung solcher Preisunterschiede, die effiziente Auftragserteilung sowie die automatische Überwachung sehr vieler Finanzprodukte und Börsen in Echtzeit ermöglichen profitable Chancen.

ETF-Rebalancing (Indexfond-Rebalancing)

Indexfonds (ETFs) haben bestimmte Zeiträume für ein Rebilanzierung definiert, um ihre Bestände auf das Niveau des jeweiligen Benchmark-Indizes zu bringen. Dies schafft profitable Möglichkeiten für das Algo-Trading, das von erwarteten Trades profitieren, die 20 bis 80 Basispunkte Gewinn je nach Anzahl der Aktien im Indexfonds kurz vor der Rebilanzierung des Indexfonds bieten. Solche Trades werden über algorithmische Handelssysteme initiiert, um eine zeitnahe Ausführung und somit beste Preise zu erzielen.

Mathematische modellbasierte Strategien

Bewährte mathematische Modelle, wie die Delta-Hedging Handelsstrategie (Eine Absicherungsstrategie, mit der man eine Optionsposition gegen Preisänderungen des Basiswertes absichert. Hierzu baut man eine Position im Basiswert auf, deren Wertänderungen bei Preisbewegung den Wertänderungen der Optionsposition genau entgegengesetzt sind.) lassen sich ebenfalls gut als Algorithmus automatisieren. Auch andere mathematische Modelle lassen sich naturgemäß gut implementieren.

Handelsspanne (Mean Reversion)

Die Strategie der mittleren Umkehrung basiert auf dem Konzept, dass die hohen und niedrigen Preise eines Vermögenswertes ein vorübergehendes Phänomen sind. Der Vermögenswert wird periodisch auf seinen Mittelwert (Durchschnittswert) zurückkommen. Zur Implementierung eines Algorithmus ist das Identifizieren und Definieren einer Preisspanne nötig, so können dann Trades automatisch platziert werden, wenn der Preis in oder außerhalb der definierten Spanne liegt.

Implementierungsdefizit (Implementation Shortfall)

Die Strategie des Implementierungsdefizits zielt darauf ab, die Ausführungskosten eines Auftrags durch den Handel außerhalb des Echtzeitmarktes zu minimieren, wodurch die Kosten des Auftrags eingespart und die Opportunitätskosten einer verzögerten Ausführung genutzt werden. Die Strategie erhöht die angestrebte Beteiligungsquote, wenn sich der Aktienkurs positiv entwickelt, und verringert sie, wenn sich der Aktienkurs negativ entwickelt.

Volumengewichteter Durchschnittspreis (VWAP)

Die volumengewichtete Durchschnittspreisstrategie bricht einen Großauftrag auf und gibt dynamisch ermittelte kleinere Teile des Auftrags über aktienspezifische historische Volumenprofile an den Markt ab. Ziel ist es, den Auftrag in der Nähe des volumengewichteten Durchschnittspreises (VWAP) auszuführen.

Zeitgewichteter Durchschnittspreis (TWAP)

Die zeitgewichtete Durchschnittspreisstrategie bricht einen Großauftrag auf und gibt dynamisch ermittelte kleinere Teile des Auftrags über gleichmäßig verteilte Zeitfenster an den Markt ab. Ziel ist es, den Auftrag nahe am Durchschnittspreis auszuführen und so die Auswirkungen auf den Markt zu minimieren.

Prozentsatz des Volumens (POV)

Bis zur vollständigen Ausführung einer Order sendet dieser Handelsalgorithmus Teilaufträge entsprechend der definierten Beteiligungsquote und dem an den Märkten gehandelten Volumen. Diese Stufenstrategie sendet Orders zu einem benutzerdefinierten Prozentsatz des Marktvolumens und erhöht oder verringert diese Teilnahmequote, wenn der Kurs ein benutzerdefiniertes Niveau erreicht.

Alternative Handelsalgorithmen / Handelsstrategien

Es gibt einige spezielle Klassen von Algorithmen, die versuchen, Aktionen andere Marktteilnehmer zu identifizieren. Diese sogenannten Sniffing-Algorithmen versuchen die Existenz von Algorithmen auf der Käuferseite eines Großauftrags zu identifizieren. Eine solche Erkennung hilft große Auftragschancen zu erkennen. Dies wird manchmal als High-Tech-Front-Running bezeichnet.