Die Vanilla Option (auch Standardoption) ist ein Optionskontrakt der zu den Derivaten zählt. Die Vanilla Option gibt dem Inhaber das Recht, einen Basiswert zu einem vorher festgelegten Preis (Basispreis, Ausübungspreise oder engl. Strike) innerhalb eines bestimmten Zeitraums zu kaufen oder zu verkaufen, der Inhaber ist dazu jedoch nicht verpflichtet. Die Vanilla Option kann entweder als Call- oder Put-Option gehandelt werden und gilt als Standard bei Call- oder Put-Optionen, deswegen gehören die Vanilla Optionen auch nicht zu den exotischen Optionen. Der Begriff „Plain Vanilla“ stammt aus dem amerikanischen Sprachraum und steht für etwas Gewöhnliches oder Normales, ohne Extras oder Optionen.

Inhalt

- Was sind Vanilla Optionen?

- Wie funktionieren Vanilla Optionen?

- – Die Call- und Put-Option

- – Kauf und Verkauf von Call- und Put-Optionen

- Vanilla Optionen „Long“ und „Short“ handeln

- Was bedeutet „im Geld“, „am Geld“ und „aus dem Geld“?

- Wie berechnet sich der Preis einer Vanilla Option?

- – Das Black Scholes Modell?

- Wie handelt man Vanilla Optionen?

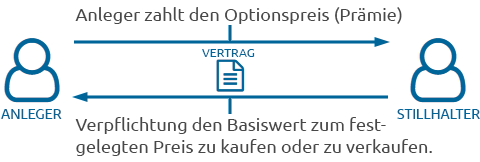

Eine Vanilla Option ist ein Vertrag, der es dem Optionsinhaber (auch Käufer / engl. Holder) erlaubt, einen Basiswert (engl. auch Underlying – z.b. Aktien, Anleihen, Indizes oder Devisen) zu einem vereinbarten Preis, dem sogannten Basispreis oder auch Ausübungspreis (engl. Strike Price), innerhalb eines festgelegten Zeitraums (amerikanische Option) oder zu einem bestimmten Datum (europäische Option) zu kaufen oder zu verkaufen, dazu jedoch nicht verpflichtet. Das Datum an dem der Vertrag ausläuft wird in der Regel als Ausübungszeitpunkt oder Verfallsdatum bezeichnet.

Den Vertragspartner des Optionsinhabers (auch Käufers / engl. Holder) bezeichnet man auch als Stillhalter (auch Verkäufer / engl. Writer). Der Stillhalter verpflichtet sich, eine bestimmte Anzahl des Basiswerts zu dem vereinbarten Basispreis, innerhalb eines festgelegten Zeitraums (amerikanische Option) oder zu einem bestimmten Datum (europäische Option) zu kaufen oder zu verkaufen. Als Gegenleistung erhält der Stillhalter vom Käufer der Vanilla Option eine Prämie (Optionspreis / Optionsprämie). Der Stillhalter geht dabei eine Verpflichtung ein, der Käufer der Vanilla Option dagegen nicht. Läßt der Käufer die Option einfach verfallen, muss er als Verlust nur den Optionspreis, also die Prämie, die gezahlt wurde um den Vertrag zu schließen, hinnehmen.

Der Käufer einer Vanilla Option das Recht, diese Option bis zum Verfallsdatum jederzeit auszuüben, aber eben nicht die Pflicht. Aufgrund dieses Systems werden Vanilla Optionen als derivative Wertpapiere betrachtet. Vanilla Optionen bringen also einen wesentlichen Unterschied zu üblichen Vermögenswerten, wie Aktien oder CFDs, mit sich. Deswegen wird Optionen ein geringeres Risiko zugeschrieben, als beispielsweise einer Aktie, da ein Optionskontrakt jederzeit wiederrufen (verlassen) werden kann. Um mit Vanilla Optionen handeln zu können ist der sogenannte Optionsmarkt erforderlich, der Kontrakte auf Wertpapierbasis zum Kauf oder Verkauf anbietet, mittlerweile gibt es auch verschiedene Broker die den Handel ermöglichen.

- Basiswert (engl. Underlying): - Der dem Optionsschein zugrunde liegende Markt. - z.B Aktien, Anleihen, Indizes oder Devisen.

- Basispreis / Strike-Preis (engl. Strike Price) - auch Ausübungspreis: Der dem Basiswert zugesicherte Preis.

- Prämie / Optionspreis (engl. Premium) - auch Optionsprämie: Die Kosten die für den Kauf (Vertragsabschluss) der Option zu entrichten sind.

- Ausübungszeitpunkt (engl. Expiry Date) - auch Verfallsdatum: Zeitpunkt an dem die Option ausläuft oder verfällt.

Vanilla Optionen sind also ähnlich einer Versicherungen. Es wird für einen Vertrag etwas gezahlt, der zu einem bestimmten Zeitpunkt ausläuft, aber es erlaubt, einen Basiswert zu einem vorher festgelegten Preis zu kaufen, dabei ist der Kursverlauf nach Abschluss des Vertrages für den festgelegten Preis vollkommen unerheblich. Die Laufzeit einer Option ist beschränkt, kann aber bei Bedarf verlängert werden, dies geschieht in der Regel auf Wochen-, Monats- oder Quartalsbasis. Optionen unterliegen dem sogenannten Zeitzerfall, d.h. ihr Wert sinkt mit der Zeit, da die Kosten für die Option steigen. Viele Anleger, die mit Optionen handeln, nutzen diese Versicherung um Kursabstürze abzusichern.

Der Handel mit Vanill Optionen ist ein mächtiges Instrument, das sehr vielfältig in eine Handelsstrategie einbezogen werden kann. Vanilla Optionen bieten unter anderem die Möglichkeit, das Risiko zu reduzieren, auf steigende wie auch auf fallende Kurse zu setzen, in statischen, Bandbreiten- oder Seitwärtsmärkten zu handeln oder sogar von der Handelsvolatilität zu profitieren.

Häufige Strategien für den Handel mit Vanill Optionen sind Straddles, Strangles, Call Spreads, Ratio-Call Spreads usw. Auch eigene Strategien lassen sich besonders in Kombination mit anderen Finanzinstrumenten realisieren.

Wer Vanilla Optionen handeln möchte, muss zuerst die beiden grundsätzlichen Arten von Optionen verstehen: die Call-Option und die Put-Option.

Wer Vanilla Optionen handeln möchte, muss zuerst die beiden grundsätzlichen Arten von Vanilla Optionen verstehen: die Call-Option und die Put-Option. In diesen beiden Varianten wird ein Basiswert als Option zum Kauf und auch zum Verkauf angeboten. Ein Investor kann also als Käufer (engl. Holder) oder Stillhalter (engl. Writer) auftreten.

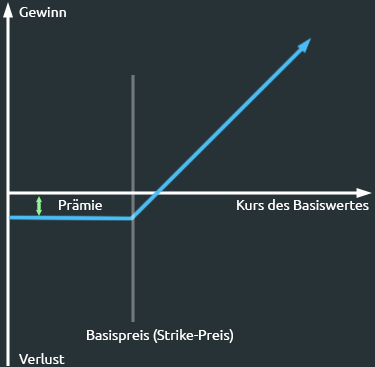

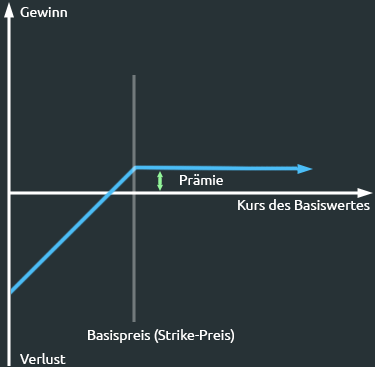

Bei Kauf einer Vanilla Option, egal ob Call- oder Put-Option, verliert der Optionsinhaber nur die Prämie die an den Stillhalter zu entrichten ist falls man die Option auslaufen läßt. Steigt (bei Call) oder sinkt (bei Put) der Kurs des Basiswertes über oder unter den Basispreis kann die Vanilla Option mit Gewinn verkauft werden. Der maximale Verlust ist also durch die Prämie begrenzt, der maximale Gewinn unbegrenzt.

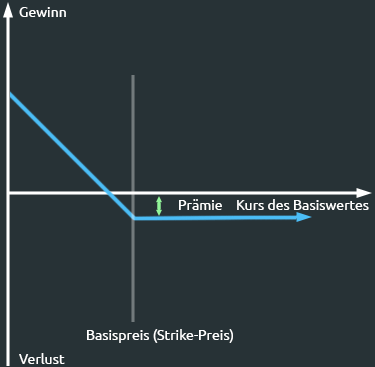

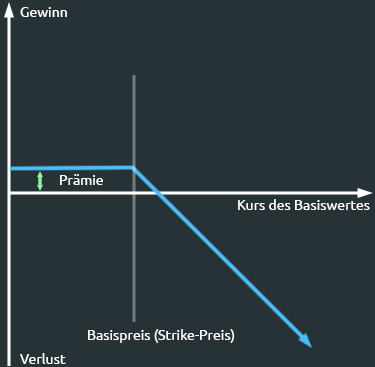

Bei dem Verkauf einer Vanilla Option, denn der Stillhalter erhält zwar die Prämie, diese stellt aber auch den maximal möglichen Gewinn dar. Das Verlustrisiko ist jedoch unbegrenzt bei einer Call-Option, bei einer Put-Option könnte sich der Markt theoretisch bis Null bewegen.

| Strategie | Kursrichtung | Gewinn-Potential | Verlust-Potential | Volatilität | Zeitzerfall |

|---|---|---|---|---|---|

| Kauf Call | ⬆ | unlimitiert | limitiert | + | − |

| Kauf Putt | ⬇ | unlimitiert | limitiert | + | − |

| Verkauf Call | ⬆ | limitiert | unlimitiert | − | + |

| Verkauf Put | ⬇ | limitiert | unlimitiert | − | + |

Der Unterschied zwischen „Long“ und „Short“, wie sie im Finanzjargon verwendet werden, kann schwer zu verstehen sein, aber es gibt ein Leitprinzip.

Eine „Long-Position“ ist jede Position, bei der der Positionsinhaber von einem Anstieg der Marktpreise oder einem Anstieg der Werte des Basiswerts profitieren kann.

Umgekehrt ist eine „Short-Position“ jede Position, bei der der Positionsinhaber von einem Rückgang der Marktpreise oder einem Rückgang der Werte des Basiswerts profitieren kann.

Aber Achtung, bei Optionen verhält es sich etwas anders, denn der Optionshandel ist typischerweise immer als „Long“ anzusehen. Das gilt nicht nur wenn Sie eine Call-Option kaufen mit der Hoffnung, dass der Preis steigt, sondern auch bei einer Put-Option. Mit der Put-Option besitzt nun der Optionshändler das Recht zum Verkauf des Basiswertes, was nur Profit bringt falls der Markt fällt. Das bedeutet aber eben nicht das man dadurch Short geht, die Terminologie ist bei Optionen etwas anders. Short geht man bei Optionen sobald man eine Option verkauft, die Gewinne sind dann aber auf die Prämie der Option beschränkt.

Vanilla Optinen sind die Standardoptionen des Optionshandels. Deswegen gilt die Terminologie auch für z.B. exotische Optionen. Wer mit Vanilla Optionen handeln möchte sollte diese drei Begriffe verstehen. Am besten eigent sich in disem Fall ein Beispiel: Hier dient ein eines Basiswerts einer Aktie mit einem Basispreis von 100 Euro als Grundlage.

Eine Call-Option ist bei der Aktie „im Geld“, wenn der aktuelle Kurs der Aktie über dem Basispreis der Call-Option liegt. Bei einem Basispreis von 100 Euro ist die Option also immer „im Geld“, wenn der Kurs der Aktie höher als 100 Euro notiert.

Eine Call-Option ist bei der Aktie „aus dem Geld“, wenn der aktuelle Kurs der Aktie unter dem Basispreis der Call-Option liegt. Bei einem Basispreis von 100 Euro ist die Option also immer „aus dem Geld“, wenn der Kurs der Aktie niedriger als 100 Euro notiert.

Die Call-Option ist „am Geld“ wenn der aktuelle Kurs der Aktie gleich dem Basispreis ist. In diesem Beispiel wäre der Basispreis der Aktie 100 Euro und der aktuelle Kurs der Aktie auch 100 Euro.

Bei Put-Optionen verhält es sich natürlich genau gegensätzlich (ausser bei „am Geld), denn sie ist „im Geld“, wenn der aktuelle Kurs der Aktie unter dem Basispreis der Put-Option liegt. Bei einem Basispreis von 100 Euro ist die Option also immer „im Geld“, wenn der Kurs der Aktie unter 100 Euro notiert. Die Put-Option ist „aus dem Geld“ sobald der Kurs der Aktie über dem des Basispreises liegt.

Eine Vanilla Option im europäischen Stil erfordert, dass die Option am Verfalltag „im Geld“ ist, damit sie ausgeübt werden kann. Eine Vanilla Option im amerikanischen Stil kann ausgeübt werden, wenn sie „am Geld“ oder vor dem Verfalltag „im Geld“ ist.

Der Preis einer Vanilla Option wird durch eine Reihe von verschiedenen Faktoren beinflußt und unterschiedet sich damit deutlich von z.B. der Barrier-Option, die den Kurs exakt wiederspeigelt. Die Prämie (Optionspreis / Optionsprämie) wird nach der Black-Scholes Formel berechnet, die ein etabliertes Modell zu der Berechnung von Finanzprodukten darstellt. Es gibt jedoch eine Grundregel die das fundament dieser Formel für Vanilla Optionen darstellt:

- Je höher die Wahrscheinlichkeit, das die Option mit Wert verfällt, desto höher ist auch die Prämie.

Die Einheiten der Faktoren Level, Zeit und Volatilität werden auch als Griechen (engl. Greeks) bezeichnet. Diese stellen eine partiellen Ableitungen des Optionspreises nach den jeweiligen Modellparametern dar und helfen, das mit einer Vanilla Option verbunden Risiko zu berechnen und den Einfluss einzelner Risikofaktoren zu analysieren. Besonders nützlich sind sie auch zur Berechnung des Risikos bei Portfolios aus Vanilla Optionen und anderen Finanzinstrumenten.

Der Handel mit Vanilla Optionen unterscheidet sich von dem gewonten Handel mit Devisen, Aktien und ähnlichen Finanzinstrumenten. Das liegt grundsätzlich an den Faktoren, die zur Preisgestaltung einer Vanilla Option beitragen. Am besten versteht man den Handel anhanhand eines Besipiels aus der Praxis.

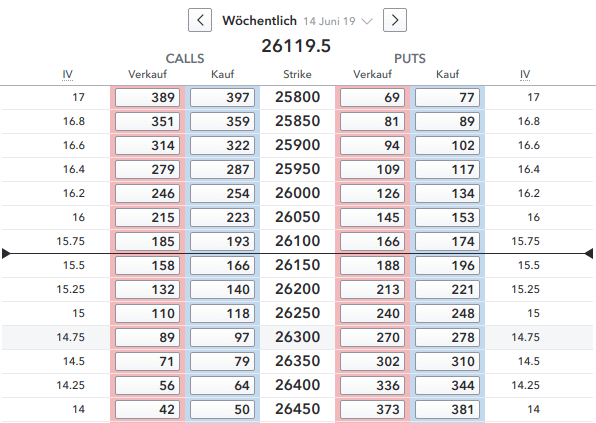

Man sieht in folgendem Screenshot angebotene Vanilla Option mit den einzelnen Niveaus des Basispreises (Strike) für einen Basiswert (engl. Underlying), in diesem Fall der Wall Street (Dow Jones) für den Zeitraum „wöchentlich“, in diesem Beispiel also vom 14 bis 18 Juni. Der aktulle Kurs des Basiswertes liegt bei 26119,5 Punkten.

- CALLS (Call-Optionen): stehen zum Verkauf und Kauf zur Verfügung.

- PUTS (Put-Optionen): stehen zum Verkauf und Kauf zur Verfügung.

- Strike: Der Basispreis oder Ausübungspreis beschreibt dem Basiswert zugesicherten Preis, ab dieser Grenze ist die gewählte Option “im Geld.”

- IV (Implizite Volatilität): Läßt sich als das Maß für die aktuell am Markt erwartete Schwankungsbreite des Basiswertes über die Restlaufzeit der Option interpretieren.

- Schwarze Linie: Zeigt das aktuelle Preisniveau des Basiswertes an in Relation auf die zum Handel angebotenen Vanilla Optionen.

Die schwarze Linie beschreibt die Grenze zwischen Vanilla Optionen mit Basispreis (Strike) “im Geld” und denen die “aus dem Geld” liegen. Call-Optionen liegen unterhalb dieser Linie immer “aus dem Geld”, dementsprechend ist die Prämie auch geringer als bei Call-Optionen dessen Basispreis bereits “im Geld” liegt. Je weiter der Basispreis (Strike) vom Kurs des Basiswertes entfernt ist, desto höher oder niedriger fällt die Prämie aus. Bei Put-Optinen ist das natürlich genau umgekehrt.

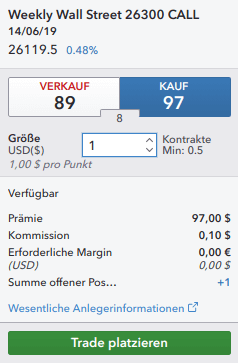

Es wurde hier 1 Kontrakt einer Call-Option ausgewählt und zwar auf den oben bereits gezeigten Weekly Wall Street bei einem Basispreis (Strike) von 26300. Da der aktuelle Kurs bei 2611.9,5 liegt befindet sich die Position also “aus dem Geld”. Zum Kauf notiert die Option bei 97 Punkten und die gewählte Handeslgröße genau 1 Kontrakt.

Die zu entrichtende Prämie beträgt in diesem Fall 97 Dollar . Pro 1 Punkt Bewegung des Basiswertes verändert sich die Prämie um 1$, da wir 1 Kontrakt als Handelsgröße gewählt haben. Hätten wir 2 Kontrakte erstanden würde sich die Prämie um 2 Dollar pro Punkt verändern. Somit läßt sich der Hebel frei wählen.

Eine Komission von 0,10 Dollar ist an den Broker zu entrichten.

Der Verkauf ist bei 89 Punkten möglich, die Geld und Briefkurs Spanne (engl. Spread: Abstand zwischen Kauf- und Verkaufs-Kurs) beträgt also 8 Punkte.

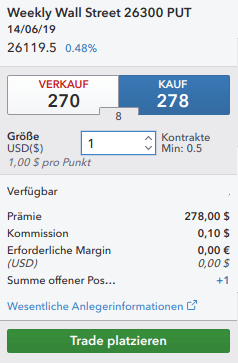

Es wurde hier 1 Kontrakt einer Put-Option ausgewählt, auch auf den Weekly Wall Street bei einem Basispreis (Strike) von 26300. Da der aktuelle Kurs bei 2611.9,5 liegt befindet sich die Position also “im Geld”. Zum Kauf notiert die Option bei 287 Punkten und die gewählte Handeslgröße ist genau 1 Kontrakt.

Die zu entrichtende Prämie beträgt in diesem Fall 287 Dollar . Pro 1 Punkt Bewegung des Basiswertes verändert sich die Prämie um 1$, da wir 1 Kontrakt als Handelsgröße gewählt haben. Hätten wir 2 Kontrakte erstanden würde sich die Prämie um 2 Dollar pro Punkt verändern. Somit läßt sich der Hebel frei wählen.

Eine Komission von 0,10 Dollar ist an den Broker zu entrichten.

Der Verkauf ist bei 270 Punkten möglich, die Geld und Briefkurs Spanne (engl. Spread: Abstand zwischen Kauf- und Verkaufs-Kurs) beträgt also 8 Punkte.

Hier sieht man die Kursverläuf einer Vanilla Kauf Call-Option und Put-Option, die zur gleichen Zeit gekauft wurden, wie sie oben bereits in der Übersicht zu sehen ist. Wenn man diese Kursverläufe mit der Kauf Put-Option vergleicht, sieht man das sich der Kurs dort spiegelverkehrt darstellt. Wenn die Call-Option steigt, dann fällt der Wert der Put-Option und wenn die Call-Option steigt dann fällt der Wert der Put-Option. Es gibt ein paar Unterschiede, da die Bewertung einer Option „im Geld“ etwas anders ist als eine Option die „aus dem Geld“ liegt.

Da bei diesem Beispiel nur eine der beiden Optionen im Gewinn liegen kann und der Kurs gesunken ist, ist nun die Put-Option mit 9 Dollar im Gewinn und die Call-Option 27 Dollar im Verlust. Auch wenn es in der Tabelle Spalten zu sehen sind, ein Stop oder Limit kann nicht gesetzt werden.